宏利资产管理:欧洲经济风险与潜力并存

在过去一个月,基于市场多方因素,欧洲央行改变政策方向,修订其前瞻利率指引。综合而言,有关转变对各项资产类别均有显著影响。本篇中,宏利资产管理资产配置团队宏观经济策略部将为你带来近期欧洲市场的剖析。

欧洲市场回顾:适度下跌 有望回升

固定收益市场方面,欧洲央行采取进一步温和的货币政策立场,一如预期导致主权债券孳息率适度下跌。联储局立场转变的消息,市场有最多时间消化,因此美国利息率变化最轻微。加拿大和欧洲的市场反应较为显著,因应息口上调的压力减低,风险较高的国家(尤其明显的是意大利和葡萄牙)最受惠。此外,英国脱欧的持续不明朗因素继续遏抑市场投资气氛。

2018年底全球充斥避险情绪,主要源于市场日益预期全球经济增长将急剧恶化。展望后市,投资者须相信全球经济不会短期内陷入衰退,才可维持目前的承险状态。然而,宏利资产管理认为欧洲经济有温和回升的空间。

2018 令人失望的一年

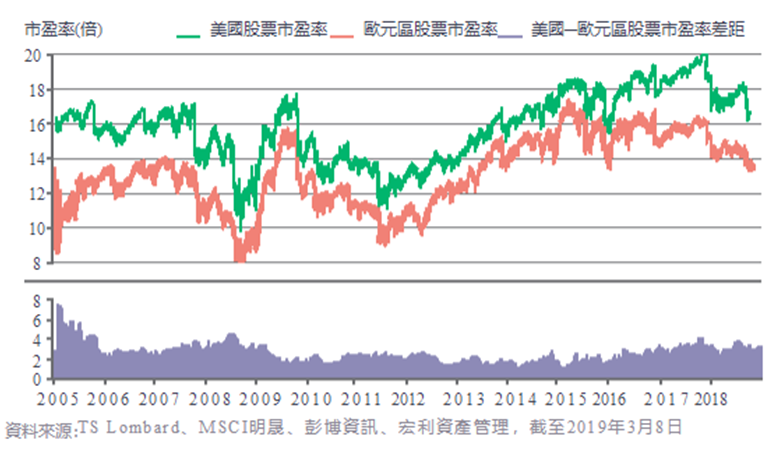

在2018下半年,市场对欧洲经济增长非常悲观。踏入2019年,欧洲股票的估值显得相对便宜。事实上,美国及欧洲股票的市盈率差距已扩阔至近十年高位[1]。目前是否合适时机看好欧洲市场?

欧洲经济数据非常疲弱,采购经理指数急挫、出口活动减少和就业增长放缓,拖累大部分主要欧元区经济体的表现。德国制造业收缩,而意大利也于2018下半年差点陷入经济衰退。客套一点来说,增长前景只是一般。欧洲在多方面均面对困局:

制造业活动受到中国引发的全球经济活动疲弱所拖累,以及外部需求偏软。贸易关系紧张也加剧了欧元区的负面情绪。在中美关系恶化之际,欧洲去年夏季也不情愿地被中国政府针对,并产生破坏性影响,这情况可能在今年重演。

[1] 宏利资产管理、FactSet,2019年2月。

多项事件所产生的一次性经济影响,对德国的打击特别沉重:在9月1日生效的新排放测试限制不合规汽车的销售,以及莱茵河(工业产品的主要运输信道)水位偏低的影响尤其严重。

法国劳工示威、意大利联邦预算案的忧虑,以及英国脱欧不明朗等政治阻力,均削弱海外和本土投资者对欧洲的信心。

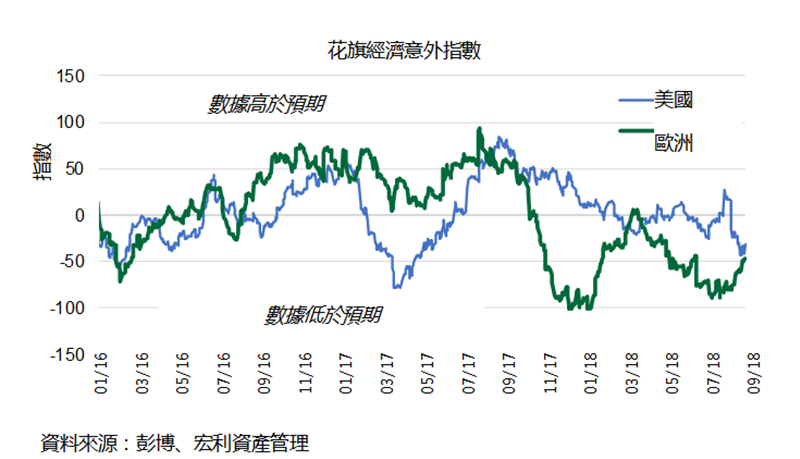

尽管如此,欧洲资产价格似乎已反映这些问题。诚然,花旗欧洲经济意外指数已开始稍见改善(见图1)。虽然欧洲的数据并未带来正面惊喜,但令人失望的可能性也正在减退。

图1:花旗欧洲经济意外指数已开始稍见改善

图2:美国及欧元区股票的市盈率差距扩大至近十年高位

P/E (TIMES) 市盈率(倍)

US P/E 美国股票市盈率

Euro area p/e 欧元区股票市盈率

US-Euro area P/E 美国─欧元区股票市盈率差距

数据源:TS Lombard、MSCI明晟、彭博信息、宏利资产管理,截至2019年3月8日

多重利好因素,未来具上升潜力

宏利资产管理认为若干温和利好因素,有助欧洲经济在第二季寻底:

中国增长靠稳对欧洲有利。预料当目前利淡全球增长的阻力转化为利好全球(特别是欧洲贸易)的因素,将会于2019下半年发挥全面影响。同样,中美贸易关系转佳将有助释放抑压已久的需求,为欧洲投资气氛带来支持。

欧洲央行在3月份作出了重要的转向,货币政策立场变得温和。最值得注意的是当局延长前瞻性指引,表明不会在2019年加息。央行的温和政策立场可发挥双重作用:首先,利率可维持于低水平,对企业和消费者有利。其次,可遏抑欧元升势,让欧洲出口货品保持竞争力。同样重要的是,欧洲央行在秋季决定重新推出目标长期再融资操作,将会成为支持金融体系的关键。

宏利资产管理预料欧元区将于2019年改行刺激性财政政策,尤其在法国,美国的情况则显著有别,当地财政政策有机会于2019年底迅速收紧,并于2020年初进一步紧缩。

工资增长正在加速,主要源于劳工市场日益紧绌,以及个别国家推行的条例,例如德国调高教师和警察的工资和西班牙上调最低工资。通胀较低也对可推动实质个人可支配收入增长。

尾端风险仍然显著

虽然宏利资产管理认为欧洲增长的上行风险大于下行因素,但在经济数据靠稳和以下两项重要尾端风险消退前,不太看好区内经济前景:

汽车关税:美国商务部在2月17日提交对贸易扩张法第232条款的报告,内容有关进口汽车如何影响国家安全。美国总统有90天时间决定,是否对部分或所有汽车及汽车零件征收进口关税。一旦落实征收关税,可能对德国和欧洲增长产生重大影响。在这个障碍未消除前,比较难对欧洲资产感到乐观。

英国硬脱欧:即使英国无协议退欧的风险似乎有所消退,但问题的复杂性意味除非达成实质方案,否则仍会面临不确定性。如果英国强行脱欧,宏利资产管理担忧欧洲增长会受到进一步拖累,以及欧元和英镑转弱的影响,尤其是相对走强的美元。

在这个市况反复的一年,保持灵活和迅速反应仍是投资后市的关键。

标签:

相关阅读

“资源重镇”硬核招商,庆阳市西峰区成为能源企业首选之地

热点

不感兴趣

满足全场景用车所需,江铃皮卡3月五重礼遇重磅来袭

汽车

不感兴趣

开启高品质生活的皮卡新选择——江铃域虎7

汽车

不感兴趣

满足全行业、全场景用车需求,大道EV品质无忧实力绽放!

汽车

不感兴趣

大连马拉松正式开跑,江铃大道全程领航助力

汽车

不感兴趣

大连马拉松开跑在即,江铃大道成官方唯一指定用车

汽车

不感兴趣

私车公用十大平台排行榜

热点

不感兴趣

灵活用工十大平台排行榜

热点

不感兴趣

PinBai(品百)融合区块链科技与信托资产配置,提供低风险高收益金融服务

金融资本

不感兴趣

9万级皮卡首选!域虎7官方最高直降1.3万元,2023款焕新上市!

汽车

不感兴趣

暂无更多

正在努力加载